陈琦伟:如何把握中国经济的精准投资机会

发布人:亚商ABC发布时间:2018.05.25

5月22日晚,由陆家嘴金融城发展局、上海市银行同业公会,上海市基金同业公会、上海市上市公司协会、上海市股权投资协会、上海支付清算协会、上海互联网金融行业协会、中国金融信息中心共同举办,钜派投资集团、有鱼普惠联合主办的“陆家嘴资本夜话”系列讲坛第八期在中国金融信息中心举行。本期讲坛以“精准投资与中国经济转型升级”为主题,特邀亚商集团创始人、亚商投顾董事长陈琦伟先生作题主题报告。

陈琦伟简介:

亚商集团创始人、董事长,亚商资本创始合伙人,亚商投顾董事长。亚布力企业家论坛理事,上海新沪商联合会轮值主席。上海交通大学安泰经济与管理学院教授,中国创业资本研究中心主任,兼任中国国家开发银行顾问,上海证券交易所专家委员等。研究领域投资银行和资本市场,其代表作《国际竞争论》曾获“孙冶方经济学优秀著作奖”,实际操作了一系列中国企业上市,上市公司收购兼并和重组以及VC和PE投资的案例。

以下为演讲实录:

回想中国二十几年持续高速增长,中国经济有一个特点--很大很复杂。这样谁都可以对中国的问题评头论足,发表一番观点。这和美国、日本、西欧甚至韩国等其他工业国家截然不同。它们的特点--经济问题是政府和专家的事情,是一个相对专业的问题,一般老百姓只对就业和工资水平感兴趣。比如,中国北京的出租车司机会评论时政,美国,德国的租出车司机就不会。

这个区别,说明真正的经济发达的国家,它的经济问题是一个相对专业的问题。在中国,人人可以评头论足,那也从一个方面说明我们经济的现代化程度实际上是不够的。这一点就跟我今天讲的精准投资有关系。历史上国内外因为经济周期而使发展有所停顿很正常,哪怕中国改革开放以后,也有过至少两次整顿。但现在,一方面大家都感觉到中国经济问题不小,但另一方面,中国经济这辆了高速公路的大车,虽然发现很多毛病,却没办法停下来检修了,只能边开边修,变得停不下来。

这个情况,应该说是很不一般。

我有幸参与了上个世纪八十年代的经济改革过程中的一些事关顶层设计的研究工作。那个时候中国经济也有一大堆问题。但车没那么大,没那么重,于是可以停下来检修。但这二十年下来,中国已经成为世界第二大经济体,换句话说世界第二大车了,一个又大又重又带病开了这么久的车,停起来就难了,很多问题的解决不得不往后延了,产生了很多复杂性。在这样的背景下,精准投资变得特别有意义。投资的基本元素是资本,因此我们就从资本的角度来看看中国经济的转型和升级。我先提出一个命题是,因为中国的发展太快太粗糙,因此一直没有真正搞清的一个基本概念,就是什么是“资本”这样一个看上去不是问题的问题。

1990年12月19日上海证券交易所建立,敲锣开市的那一天,上市的八只股票是没有国营企业的,因为当时的主流观点认为国有企业缺钱的话自然有政府财政和国有银行支持,所以证券市场这样的地方,可以让符合条件的非国有企业去找钱。直到现在,各地政府把更多的上市公司数量作为本地政绩的挂钩指标,隔了二十多年,大家还是认为上市就是找钱,这个观念基本没变。中国基本没有经历西方现代商业社会进化历程,从农业社会一步跳进现代化,还是简单的把资本当钱来看。因此哪怕到了投资时代,大家也很简单理解——投资就是要将来被投企业上市实现投资回报,完成钱的游戏。

这种对资本的认识极大地限制了中国在现代化过程中对现代经济要素真正的价值力。

像我们这种年龄的人还知道以前有过饥饿时代、物资匮乏的时代。但很多90后从懂事开始就出生在一个有钱的国家,他们看到的是财富的持续增长。跟他们讲饥饿时代,他们觉得理解不了,理所当然认为我们是一个大国,是一个强国,是一个富国。但事实上,中国的财富是这二十年里面暴发式涌现和实现的,我们的观念,灵魂,还没有跟上来,还没有真正像马克思讲的那样,意识到在特定生产方式中,钱会具有资本的属性,而资本的灵魂就是能创造新价值的。这跟农民式的理解钱不是一回事了。

资本跟钱,虽然形式上都是数字,实际是完全不一样的东西。正因为这样,资本才会成为一种主义,一种是跟市场经济联系在一起的创造新价值的机制。它内含着很多现代文明的元素,首先就是契约精神。契约精神的实体化,就会形成一个组织构架,也就是现代企业。现代企业的最核心特点,就在于它是由一堆契约组成的。公司法,公司章程组成了企业的法律形态;公司各项制度和议事,决策,管理,风控程序,又组成了企业运营的游戏规则;企业的各种对外业务合同,则构成了这家企业的商业业态。哪怕是科技创新,世界的科技进步和创新源源不断,是因为大量的资本去支持了它。但这种支持的长效机制,不能是光给科技研发,那只是研发的费用,还形成不了资本。只有等这些成果跟一个组织形态--企业结合起来了,资金嫁接到企业的构架上面,融合在一起变成资本,它就变成具备自身创造机制的能力。它就具备乘数效应的创造价值的能力。中国真正开始比较多的做PE投资应该是十年前,然后六七年前就变成全民PE了,大家比较容易把它看成一个套利的机会,却忽略或不懂投资是让那些钱放进去以后跟企业组织形态产生化学反应,让商务模式的价值呈现几何级数量成长,这才是投资的本质。知其然又知其所以然就能做的更好。至少可以少犯错误,不犯大错误。

我们对资本的本质理解透了,在选择投资标的的时候,更加关注钱和它的商务模式结合以后产生的效应,而不是简单被发财效应诱惑,这就是精准投资的立意所在。中国经济现在面临的困难前所未有,因为我们经济的规模和积累的问题都到了一个前所未有的地步。再加上现在外部环境出现了一些不利的变化。

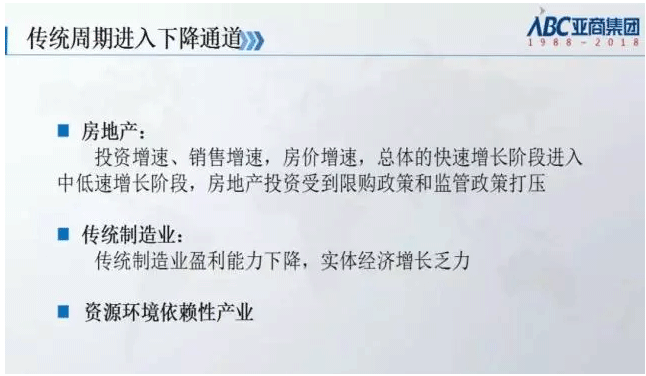

上图是过去二十年中主要支持中国经济高速增长的贡献最大的三个元素。房地产主要是依靠国内市场,制造业就是加入WTO以后发展壮大,还有一个资源环境依赖性产业,三者内外兼顾把中国经济拉动起来。这个模式现在难以为继了。

一、房地产可能还是有一定的增长速度,一方面空房率在大规模的提高,但总的趋势放缓已经是不争的事实。

很多地方政府在第一线很真实的感受到问题出在哪里,因为现在土地财政收入急速下降,这是没法扭转的趋势。现在地方政府要鼓励公司上市,因为这是一个看得清楚的、可以快速带来财政收入的渠道。

二、制造业方面。

我跟民营企业家接触比较广泛,凡是碰到的第一线的企业家,充满热情、积极扩张实业投资的只占小部分,相当一部分是不得不维持或者心生倦意。我们碰到的案例,一代创业做传统行业,二代接班想接班的比例连10%都不到。所以中国的转折可能来得比所有人想象中要快。

三、资源环境依赖性产业。

过去二十年持续快速增长的另一个明显副作用就是对资源和环境的透支,现在大家都意识到这是难以为继的。在这方面,在相当一段时间里面,应对未来的挑战主要靠政府政策的引导,以及资本,企业界的共同努力。这种转型,也是一种价值创造。

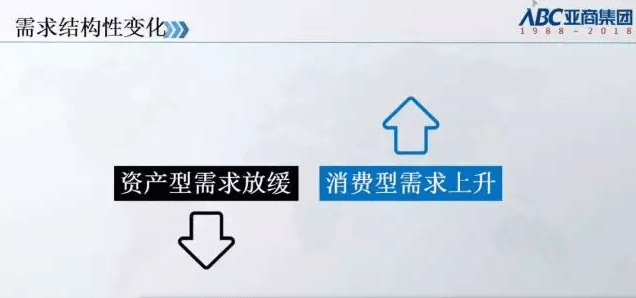

下面谈谈结构性的变化。这是非常明显的趋势,资产性的需求会总体放缓,而消费性需求在快速上升。

目前来看,政府层面意识到了这种趋势,但在实务角度力度还没真正显示出来。我很同意我所尊敬的周其仁教授的观点,大象感冒了,它要吃药,喂它吃药就不能用我们平常的汤勺子来喂,这个量不对。汤勺是人感冒了喝药用的,这是一头大象,所以用药的力度非常重要。因此在政策层面,可能很多事情,想对了也看对了,但还需要做对,需要有执行力度。

结构性调整的基本特点与中国经济总量增大带来多方面的变化直接有关,包括消费型需求在上升。

从结构角度来说,它会提供很多机会,今天就不展开讲了。与结构性调整相关的另一点是地区上的差别,发达地区和欠发达地区的差距正在拉大。这种结构性的变化,它会引导资本投入的变化。这里我讲的资本都是指市场性的资本,不是指政府的投资。

至于海外市场,应该坦率承认,中国是从世界市场得益最大的国家。2002年,我在洛杉矶参加了一个会议,它的主办方叫国际政策委员会,与会者多是研究亚太地区的西海岸的专家学者,以及从华盛顿退休下来的一些老政客。参加会议的一共约三十来人,只有我是中国人。这三十多人里面有两个美国前国务卿,一个是里根总统时期的国务卿,一个是克林顿总统时期的国务卿。美国人在会议上提出了一个主题,中国加入WTO后,美国市场上中国制造的产品大量出现。因此可以得出两个判断,第一,改革开放使中国正在从这个世界经济体系中得到好处,而且好处会越来越多。第二个判断,世界市场体系是现代资本主义体系里面最有活力的一个机制设计,它其中一个功能,就是用完全市场化的竞争使得后进的国家能够实现超越。所以在历史上,十九世纪以后,出现了美国超越英国,德国超过欧洲其他国家,日本崛起,亚洲四小龙崛起等等。

这次中美的摩擦,中国是做了实质性的让步,中国不想打,这是对的。但世界市场对中国不会更友好,这个趋势刚刚开始。这个世界市场跟二十年前中国商品蜂拥而入,靠廉价、靠许诺的投资就能打开的时代不同了。

海外市场变化带来的压力,使得我们必须进行下一步经济转型和调整。

科技因素会越来越明显,但这明显也是一种结构性的调整。我们现在的精英层年轻化,教育程度又高,经历了中国稳定的发展时期,所以对很多事情的认识确实是很精准很到位的。在高端技术上,我们要立足自身,当然也要参与国际分工,这一块市场今后的空间是巨大的。

我们以后做投资,有开创性技术或者有技术创新元素的商业模式,更加会受到青睐。中国经济转型,摆脱传统增长方式,主要驱动因素要靠科技进步。所以从结构性变化趋势来看,科技因素是一个巨大的机会。

最后要讲一讲转型时期里的一个重要因素,就是突变因素——“黑天鹅”和“灰犀牛”。灰犀牛是看得见的巨大的风险,黑天鹅是看不见的、突然冒出来的风险。这个大时代并不安分,中美之间的博弈只是刚刚开始。中日韩、台海、南海,我们周边的环境突变因素很多,美国的变化因素也在某种程度上具有不可预测性。这些都可能成为未来经济形势、社会形势中的突变因素,从投资角度看都是需要加以考虑的问题。

现在来讲讲精准投资的问题。以前为什么会出现为投资而投资,这跟经济发展的大形势有关系。因为以前市场发展得太快,提供的机会太多。就像房地产行业,在前二十年中至少有十多年,你只要拿了地做房地产,十有八九都能赚钱,并不取决于你有没有房地产专业背景。在精准投资的模式下,资本本身对价值实现的功能更加关注,在结构性的分化中,机会的出现不是普遍性的,而且不再占大部分比重了。

所以精准投资的前提是精准的选择,这就要求对行业的聚焦、企业自身优势、投资时间窗口更加关注。

精准投资的几个核心能力中,第一就是聚焦。

你要选择正确的方向,因为以后的投资方向,不是所有的都能赚钱,而是大部分不容易赚钱了。在能赚钱的那小部分里面,也需要甄别出来真正有发展潜力的商业模式。

第二个核心能力,是和头部企业合作的意识。现在进入资本行业的新人,很多在产业认识上先天不足。比如在陆家嘴地区上班的年轻人,大量都是学校毕业以后就来做投资了,对实体经济缺乏感觉,对行业、产业的判断力不足。所以跟行业的头部企业合作,这是一个有效率的方法。因为行业头部企业的企业家们是真正实干的,他们对行业的理解远远比一般投资机构透彻。当然,企业家的认识不是全部,在这个之上还有创新和新的技术趋势,二者可以互补,所以要进行合作。

第三个核心能力是定制化。因为合作的对象是一个经济实体,和它之间产生一种新的模式,会有一个比较长的过程。而如果跟头部企业合作的话,从实现资本的投资收益来说,就更加有保障。投资定制化和头部企业本身的发展,包括商业模式本身的价值实现,要求有更加精确的设计。

第四是智慧化。最近几年,智慧化是一个非常明显的积极因素。虽然市场的困难程度在增加,但因为互联网的进步,智能化、智慧化的趋势,一些脱颖而出的商业模式和企业获得了明显的机会。如果我们做精准投资,能把智慧运营的能力结合进去,这将是一个正确的做法。

最后一个核心能力就是退出导向,也就是投资周期要缩短。一般的投资周期是5+2年左右,而本土人民币的投资周期不会延长,只会缩短。真正的资本运作就要把退出途径看得尽量清楚,要有多种选择,这个非常重要。

作为总结,可以这么说,用以往的传统眼光来看,投资和商业机会进入一个长的向下趋势,难度在明显增加。但用精准化,专业化的眼光看,结构性机会反而在增长。换句话说,对于有自身核心优势的企业来说,未来是美好的。